伍戈系长江证券首席经济学家、中国首席经济学家论坛理事经典成人故事

中枢不雅点:

1.木有本,水有源。改良通达四十多年来,方位政府常常是逆周期战略发力的蹙迫载体。关联词近期地盘出让收入暴减,权贵敛迹财政增量支拨的力度,也潜入影响方位存量债务的偿还。谁能抵补财力之源?后续宏不雅影响奈何?战略重点是否养息?

2.放眼大家,房地产的较快养息常常通过“金融加快器”对宏不雅经济产生首要影响,即房价引致典质品价值变化,从而引致举座信用和经济的养息。但与国外不同,除了上述机制,我国由于财政关于地盘收入的依赖历程更深,还存在着“财政加快器”。

3.国际来看,房地产养息的系统性影响,终将滞后体目下银行钞票质料等金融方面。但对我国而言,短期更为凯旋的影响则聚会在方位财政及有关鸿沟。如斯以来,在经济稳增长和化债防风险之间的衡量就变得更为纠结。近期后者的权重似在加大。

4.预测翌日,“致力于完周全年经济社会发展指标任务”之下,仍有出台增量财政等战略的概率,但力度是要津。鉴于化债摆在日益凸起的位置,翌日新增的财力能多猛历程对冲地盘收入的放松,多猛历程凯旋用于经济稳增长指标,约炮专区也曾靠近诸多分流。

正文:

近期地盘出让收入暴减。1-8月宇宙百强房企拿地金额累计同比降幅40%,较7月链接明显扩大。改良通达四十多年来,方位政府是逆周期战略发力的蹙迫载体。地盘出让收入暴减,谁能抵补财力之源?后续宏不雅影响奈何?战略重点是否养息?

图1. 方位财力:挑战的源流

源流:WIND经典成人故事,笔者测算

一、地盘收入,谁能抵补?

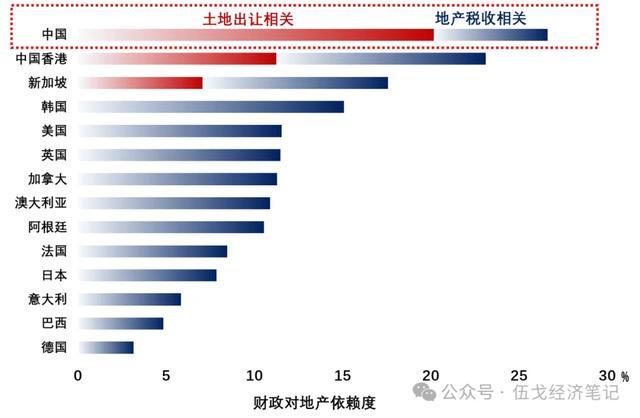

与国外不同,我国地盘出让收入占财政收入比重高达约20%。即便类比中国香港、新加坡等地盘公有制主导的经济体,我国财政对地盘收入等的依赖度也明显更深。尽管本年以来我国非税收入等明显高增,仍难填补地产快速下行引致的缺口。

图2. 财政对地盘等收入的依赖度

源流:OECD,WIND,笔者测算

注:依赖度为财政收入中地产有关收入占比。中国、新加坡为2023年数据,香港为2022年,其余为2021年。

放眼大家,房地产的较快养息常常通过“金融加快器”对宏不雅经济产生首要影响,即房价引致典质品价值变化,从而引致举座信用和经济的养息。但与国外不同,除了上述机制,我国由于财政关于地盘收入的依赖历程更深,还存在着“财政加快器”。

图3. 财政加快器与金融加快器:中外异同

源流:CEIC,WIND,笔者测算

注:中、好意思、日的T年别离为2021、2006、1991年。

二、战略指标,是否变化?

国际来看,房地产养息的系统性影响,终将滞后体目下银行钞票质料等金融方面。但对我国而言,短期更为凯旋聚会在方位财政鸿沟。在经济稳增长和化债防风险之间的衡量更为纠结。近期后者的权重似在加大。多地表态“化债亦然治绩”,致使有方位将化债手脚“一号工程” “一号战争”。

图4. 稳增长与防风险:权重是否已变?

源流:WIND,笔者测算

注:债务包括方位政府债券和城投有息欠债。

反差母狗预测翌日,“致力于完周全年经济社会发展指标任务”之下,仍有出台增量财政等战略的概率,但力度是要津。鉴于化债摆在日益凸起的位置,翌日新增的财力能多猛历程对冲地盘收入的放松,多猛历程凯旋用于经济稳增长指标,也曾靠近诸多分流。

风险辅导:房地产预期非线性变化。

【作家】

伍戈:博士,长江证券首席经济学家。曾弥远供职央行货币战略部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖获取者,获浦山战略筹商奖、刘诗白经济学奖,远见杯经济预测冠军。

高童、俞涛、曹海巍:长江证券筹商员经典成人故事。