近日,厦门吉宏科技股份有限公司(下称“吉宏股份”)向港交所提交上市苦求书麻豆 肛交,联席保荐东谈主为中国外洋金融香港证券有限公司及招银外洋融资有限公司。这亦然继公司于2024年2月递表失效后的再一次苦求。

IPO日报发现,吉宏股份是一家A股上市公司,且连年来融资力度不小。反不雅其财务数据,公司的账面货币资金较为充裕,财富欠债率并不算高。2016年上市以来,除了2021年,公司一直在分成,且分成金额连年来澄莹增长。

8月中旬,吉宏股份还走漏了本年上半年齿迹敷陈。数据清楚,吉宏股份上半年营业收入同比下落21.97%,扣非净利润同比下落64.18%。

在事迹下滑之际,此番冲击港股市集,看似不缺钱的吉宏股份意图安在?

起首:张力

事迹大降

招股书清楚,吉宏股份树立于2003年,2016年7月12日在深交所主板上市,股票代码002803.SZ。

当作一家领有跨境酬酢电交易务、纸制快消品包装业务的双轮运行企业,自树立以来,吉宏股份悉力于于为快消品企业客户提供一站式纸制包装科罚决策,自后于2017年将业务拓展至跨境酬酢电交易务,并成为公司的主要收入起首。

阐发灼识掂量的费力,按于2023年在亚洲从事酬酢媒体电交易务产生的收入计,吉宏股份当作一家以亚洲市集为计策要点的跨境酬酢电商公司,在中国B2C出口电商公司中名秩序二,市集份额为2.3%。另外阐发灼识掂量的费力,吉宏股份当作中国内地纸制快消品包装公司,按收入计,于2023年在中国内地纸制快消品销售包装公司中名秩序一,市集份额为1.2%。

财务数据方面,2021年至2023年及2024年前三个月(下称“敷陈期”),吉宏股份的收入折柳为51.78亿元、53.76亿元、66.95亿元、13.24亿元,净利润折柳达到2.09亿元、1.72亿元、3.32亿元及3954.5万元。

近三年内,公司收入浩大增长,但净利润有所波动。

然而到了2024年,公司事迹出现澄莹下滑,且瞻望全年净利润大幅减少。

吉宏股份半年报清楚,2024年上半年,公司营业收入约24.53亿元,同比减少21.97%;包摄于上市公司鼓动的净利润约7236万元,同比减少61.8%。

对此,吉宏股份示意,瞻望2024年公司净利润将大幅下落,主要由于公司酬酢电交易务及纸质包装业务的收益瞻望均将减少。

其中,跨境酬酢电交易务收益下落的主要原因在于,2024年1-6月,部分地区外汇汇率波动、外币贬值导致市集竞争加重,每笔订单平均售价裁汰;此外,公司最近退换了计策资源分派,在浸透率较低的所在实施销售彭胀,减少告白本钱参加,导致签收订单数目下滑。

纯情学生妹销售用度激增

公司事迹有所波动,能够与公司的业务结构也相关联。

当今,公司收入主要来自跨境酬酢电交易务和纸质包装业务。

敷陈期内,公司跨境酬酢电交易务收入占比折柳为54.7%、57.8%、63.6%、54.8%,纸质包装业务收入占比折柳为40.3%、36.9%、31.3%、41.4%。

不错看出,跨境酬酢电交易务收入占比逐年增长,而纸质包装业务收入占比逐年下滑。

比较之下,跨境酬酢电交易务的毛利率远高于纸质包装业务。敷陈期内,跨境酬酢电交易务的毛利率约60%左右,而纸质包装业务的毛利率不向上20%。

跟着跨境酬酢电交易务收入占比的增长,公司举座毛利率也逐年攀升,2021—2023年折柳为38.39%、40.69%、46.66%。

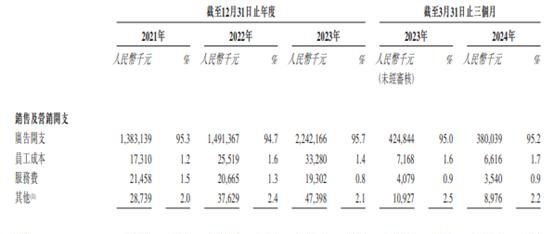

但与此同期,公司的销售用度也大幅进步。而公司的销售用度主要为跨境酬酢电交易务在酬酢媒体平台上投放的告白开支。

敷陈期内,公司的销售用度折柳为14.51亿元、15.75亿元、23.42亿元、3.99亿元,占收入的比重折柳为28.0%、29.3%、35.0%、30.1%。

这意味着,跟着跨境酬酢电交易务收入的增长,公司销售用度率也权臣提高。

吉宏股份示意,能否实时应抵陡然者偏好的身手可能会影响到其跨境酬酢电交易务告白开销的成功,同期可能会影响其诱导及调治企业客户的身手以及业务盈利身手,进而可能会影响公司的业务、财务景象及规画事迹。于可预念念的改日,酬酢媒体平台仍将是其营销及扩充的主要方式。

从地区市集漫衍来看,2023年,东北亚市集(包括日本、韩国、中国台湾及中国香港地区)仍是逐年取代中国内地市集,成为公司的最主要市集。

二次上市

公司为何要在港股二次上市?

从融资情况来看,2016年上市时,公司首发召募资金共计1.85亿元;2019年,公司进行了一次定向增发,召募资金共计5.16亿元。两次累计融资约7亿元。

2023年,公司曾计较刊行8.02亿元的可转债,后董事会取消了该决策。

袪除2024年6月末,公司的账面货币资金为6.98亿元,财富欠债率为30.16%,并不算高。

需要指出的是,2016年上市以来,除了2021年,公司一直在分成,且分成金额连年来澄莹增长。

2016年—2020年,公司折柳进行现款分成1392万元、1482万元、9860万元、2225万元、3754万元。2022年—2023年,公司折柳进行现款分成9952万元、21250万元。

不错看出,公司能够并不缺钱。那么公司聘用港股二次上市的宗旨是什么?

除大额现款分成外,在此前股价大涨期间,实控东谈主庄浩过火家眷还进行了屡次减捏套现。

IPO前,吉宏股份由庄浩捏股18.1%,庄澍捏股9.0%,贺静颖捏股1.7%,张和平捏股1.6%,西藏永悦捏股1.4%,陆它山捏股0.2%。上述鼓动为一致行径东谈主,组成单一最大鼓动团体,合共捏股约32.1%。庄浩、庄澍、张和平及陆它山均为公司董事。庄浩为张和平的夫妇及庄澍的姐姐,贺静颖为庄澍的夫妇。

2017年,彼时专营纸制包装家具的吉宏股份,收拢移动互联网发展带来的跨境电商商机,将业务拓展至跨境酬酢电商。2018年,吉宏股份又在电交易务基础上新增精确推送告白的营销业务。

两次跨界的成果了然于目,公司的收入从2016年的5.7亿元,一下猛增至2018年的22.69亿元。尝到了甜头的吉宏股份在跨界谈路上越走越远。

据悉,吉宏股份还曾切入区块链本事哄骗限制、跨界收购白酒财富、入股电子烟行业相关公司,以及参与竖立股权投资基金,专注投资早中期元天地产业链干系未上市公司,包括但不限于VR/AR哄骗限制企业、假造数字东谈主制作企业、数字藏品刊行/走动平台等。此外,公司还曾示意将连续参加IT研发资源深耕ChatGPT本事。

2020年9月,公司股价一度涨至46.74元(前复权)。

也因如斯,吉宏股份曾屡次被深交所发布温和函及问询函条目发挥是否存在互助市集炒作、“蹭热门”的行径。

但让东谈主介怀的是麻豆 肛交,据不十足统计,2018年以来,吉宏股份实控东谈主、董监高及干系鼓动在二级市集累计套现近25亿元,庄浩家眷套现近10亿元。